わたしたちにできること

- HOME

- わたしたちにできること

- 【20代で保険に入るメリットとは!?】病気やケガ、結婚、出産に備えた保険の選び方

【20代で保険に入るメリットとは!?】病気やケガ、結婚、出産に備えた保険の選び方

目次

20代のみなさん、こんにちは!

突然ですが、保険について考えたことはありますか?

「一応、保険に加入した方がいいのかな?」「まだまだ若いしそんなの必要ないでしょ!」「健康だし病気とは無縁だから大丈夫!!」など、少しは保険について考えたことがあるのではないでしょうか?

20代のうちはケガや病気、結婚、出産など何かきっかけがないと、保険について深く考えないかもしれません。

私は20代のころ「若いうちに保険に加入した方が保険料が安いって聞くけど、必要あるかな?」となんとなく考えていただけでした。

そこで、20代に保険は必要なのか、保険の種類やライフスタイルごと(独身・結婚・出産)におすすめの保険をご紹介します!

20代に保険は必要?

20代はまだまだ若いし健康だし保険のことは後回しにしがちではないでしょうか。毎月保険料を支払うくらいなら「飲食代や好きなものを買いたい!」と思ったりしませんか?

私も20代の頃はそうでした。たまたま保険の営業をしている知り合いがいて、20代のうちに保険に加入しましたが、その人がいなければ保険に加入するのはもっと遅かったと思います。

保険はいつでも加入できると思われがちですが、既往歴があったり通院をしていては加入できる保険が少なくなります。

加入できたとしても一定期間、保障の対象から外れるなど条件付きでの加入となることもあります。

妊娠したときも同じく、妊娠がわかってからでは保険に加入しにくくなりますし、加入できたとしても妊娠は保障の対象外になってしまうことがほとんどです。

私は妊娠を機に保険の見直しをしましたが、新しく加入した保険は妊娠の保障は対象外でした…。

帝王切開など万が一に備えて出産するまで2つの保険に加入していました。(誕生日を過ぎると保険料が高くなるので保険料がかさむとしても、この時に加入したほうが結果的に安く済むためです)

若いといっても、なにが起こるかわからないのが人生です!

病気やケガなど万が一のときに備えて保険に加入しておくことをおすすめします!!

保険に加入するメリット

20代で保険に加入するメリットは大きく分けて2つあります!

1.月々の保険料が安く済む

2.病気やケガなど万が一のときに備えられる

では一つずつ見ていきましょう。

月々の保険料が安く済む

20代の方が30代、40代に比べて月々の保険料は安くなります。年齢が上がるにつれて死亡や病気になるリスクが高くなるからです。

契約時の年齢で保険料が計算されるため、若くて健康なうちに加入したほうが月々の保険料は安くなります!

病気やケガなど万が一のときに備えられる

今は健康だとしても事故にあってケガをしたり、急に病気になってしまったり…極端に言えば、明日なにが起こるかわかりません。

そういったリスクに備えて十分な蓄えがあれば問題ありませんが、若いときはなかなかそうもいかないですよね…

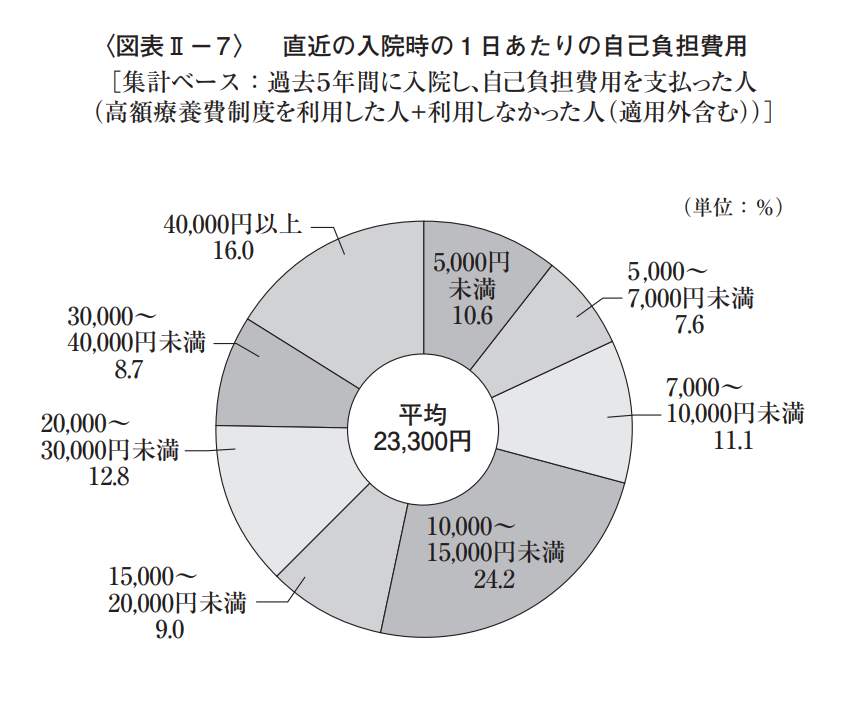

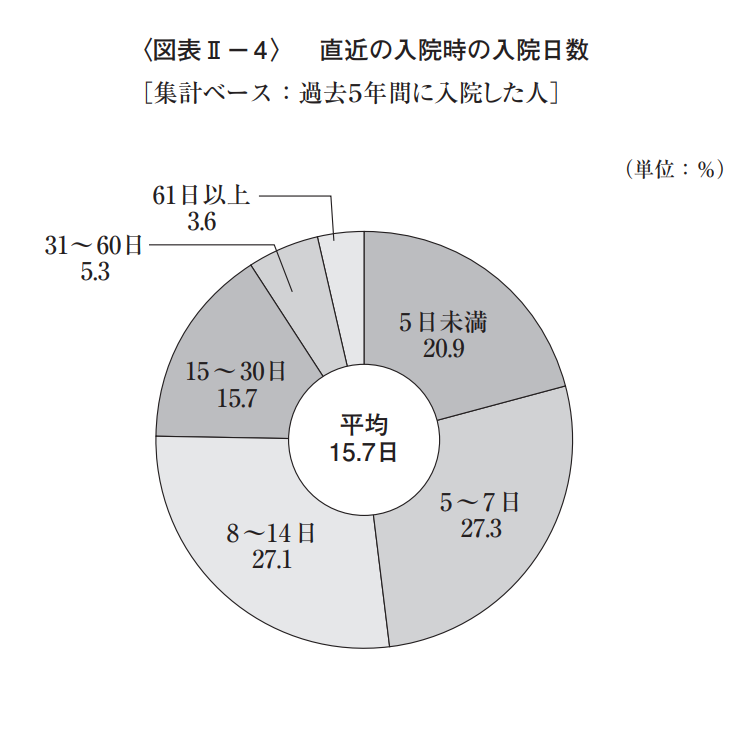

もし入院することになった場合、どのくらいの費用が必要になるのでしょうか?

次のグラフは過去5年間に入院した方の直近のデータです。

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

入院1日あたりの自己負担費用は平均23,300円、入院日数は平均15.7日となっています。

※食事代、差額ベッド代、交通費(見舞いに来る家族の交通費を含む)、衣類、日用品などを含む 高額療養費制度を利用した場合は利用後の金額

<高額療養費制度とは?>

1か月の医療費の自己負担額が、年齢や所得によって決められた上限額を超えた場合に、超えた額を還付してもらえる制度です。

上記のグラフはこの高額療養費制度を利用したうえで、実際に負担した費用を示しています。

平均値で入院費を計算してみると、

入院1日あたり平均23,300円 × 入院日数の平均15.7日 = 365,810円

かなり高額です…急にこんな金額は払えません…!!

さらに、入院中は働けなくなることを考えると収入も減ってしまいます。

代表的な保険は大きく分けて7種類

ひとことで「保険」といってもいくつか種類があります。代表的な7種類の保険をみてみましょう!

| 種類 | 役割 |

※1死亡保険 |

・保険を掛けた対象者が亡くなった場合、残された遺族が保険金を受け取る ・使用用途は葬儀費や遺された家族の生活費など |

医療保険 |

・病気やケガで入院したり手術を受けるなど、治療にかかった費用を保障する |

がん保険 |

・「がん」による入院・手術・通院などの治療を保障する |

学資保険 |

・子供の教育資金を計画的に貯蓄できる ・万が一、契約者である親が亡くなった場合、以後、保険料の支払いは不要となり契約時に決めた祝い金や満期保険金を受け取れる |

就業不能保険 |

・病気やケガで働けなくなった時、公的保障ではまかなえない費用を保障する ・家族の生活費をサポートする |

養老保険 |

・一定の保障期間を定めて加入する万が一のための保障 ・満期時に死亡保険金と同額の満期保険金が支払われる |

| 年金保険 | ・※2 支払った保険料の額に応じて個人年金保険料控除を受けられる場合がある ・円ではなく日本よりも比較的金利の高い海外通貨で運用する「外貨建て個人年金」もある |

※1 死亡保険は定期保険と終身保険に分けられます。

<定期保険>

安い保険料でも保険金額を大きく設定できるようですが、保障期間内に保障の対象となる事態が起こらない限り保険金を受け取ることができません。「掛け捨て」と呼ばれるものです。

<終身保険>

保障が一生涯続きますが、保険料は定期保険に比べて高めに設定されています。また解約時には契約期間において算出される解約返戻金を受け取ることができます。

子供が独り立ちするまで保障があれば良いと考えるのなら定期保険、一生涯続く保障がほしいと考えるのなら終身保険を選ぶなど、自分のライフスタイルに合った保険を選ぶ必要があります。

※2 1年間に払い込んだ保険料のうちの一定額を、所得税と住民税の対象となる所得から控除できなくなる制度

ライフスタイルごとにおすすめの保険

<独身の場合>

20代の独身はまず医療保険に加入するのがおすすめです。

医療保険は病気やケガによる入院、手術したときにかかった費用を保障してくれる保険です。

一般的には入院をしたら1日につき「5,000円~10,000円」、手術をしたら「50,000~200,000」という保障内容が備わっています。

なぜ医療保険が必要なのかというと、20代の方はまだ貯蓄が十分でないことが多いからです。

病気やケガによる治療費は、貯蓄が十分な場合はそれでまかなうことができます。でも20代は貯蓄が十分でないことが多いので、病気やケガによる費用が経済的に大きな負担になります。

急に何十万円もの費用がかかってしまうこともあるので、事前に備えておくことで安心することができます。

<結婚した場合>

結婚は保険について考える良いきっかけになります。私の友人も結婚を機に保険に加入していました。なにかきっかけがないと「保険に加入しよう!」とはあまり考えないと思います。

「結婚したけどまだ医療保険に加入してない」という方は、ぜひ検討してみてほしいと思います。

とくに

女性は妊娠をすると、切迫流産、切迫早産、妊娠高血圧症候群など入院リスクが高くなり、出産時に帝王切開になると入院、手術も必要になります。

妊娠する前から医療保険に加入して備えておくことが重要です。

私の話ですが、妊娠中に切迫早産で入院しました。入院期間は2週間弱でしたが、私にとっては高額でした。

たまたま保険に加入していたので入院費用は保険でまかない、自費はかかりませんでした。保険が必要になって初めてそのありがたみを実感しましたし、万が一のときの備えは大切だと改めて思いました。

ちなみに

もう一つ、結婚を機に考える保険としては死亡保険があります。

子供がいなく、共働きの夫婦であれば、そこまで高額な死亡保障をつける必要はないと思いますが、お葬式代などの費用をまかなう程度は備えておいた方が良いのではないでしょうか?

<子供がいる場合>

子供がいる家庭では、医療保障に加えて死亡保障を目的とした生命保険にも加入しておくことをおすすめします。

また、子供がいる場合は親に万が一のことが起こり、働けなくなった時に備えて「就業不能保険」という保険もおすすめです。

病気やけがの治療などで働けなくなった場合、子供がいるとなおさら生活に困りますよね。その働けなくなった期間の収入減少に備えるのが「就業不能保険」です!

病気やケガによる治療費は医療保険、収入減少には就業不能保険で備えるというように、目的に応じて保険を使い分けることもできます!

ほかにも、お葬式代は死亡保険、子供の教育費は学資保険で備えておくことができます!

ちなみに、私は妊娠中に学資保険に加入しておきました。「できる限り、子供の希望は叶えてあげたい!でも、経済的に余裕がなかったらどうしよう…」といった不安を安心に変えることができる保険は「本当に頼もしいな」と実感しています。

まとめ

なにが起こるかわからないのが人生です。今は保険の必要性を感じていなかったり、ピンと来ていないかもしれませんが、もしものときに備えておくことは大切です!

ただ、保険料を払いすぎて生活が苦しくなってしまっては意味がないので、無理のない範囲で保険料を設定する必要があります。

家族がいる場合は、何かあったときのために保険に加入することも思いやりの一つではないでしょうか。

これを機に保険について考えたり、家族や友人と話をするきっかけになると嬉しいです!!

人生100年を乗り切る「ライフプラン」「マネープラン」のご相談は「オンライン相談」申し込みページへ。

「オンライン相談」申し込みページ: https://bit.ly/2XNKZWF